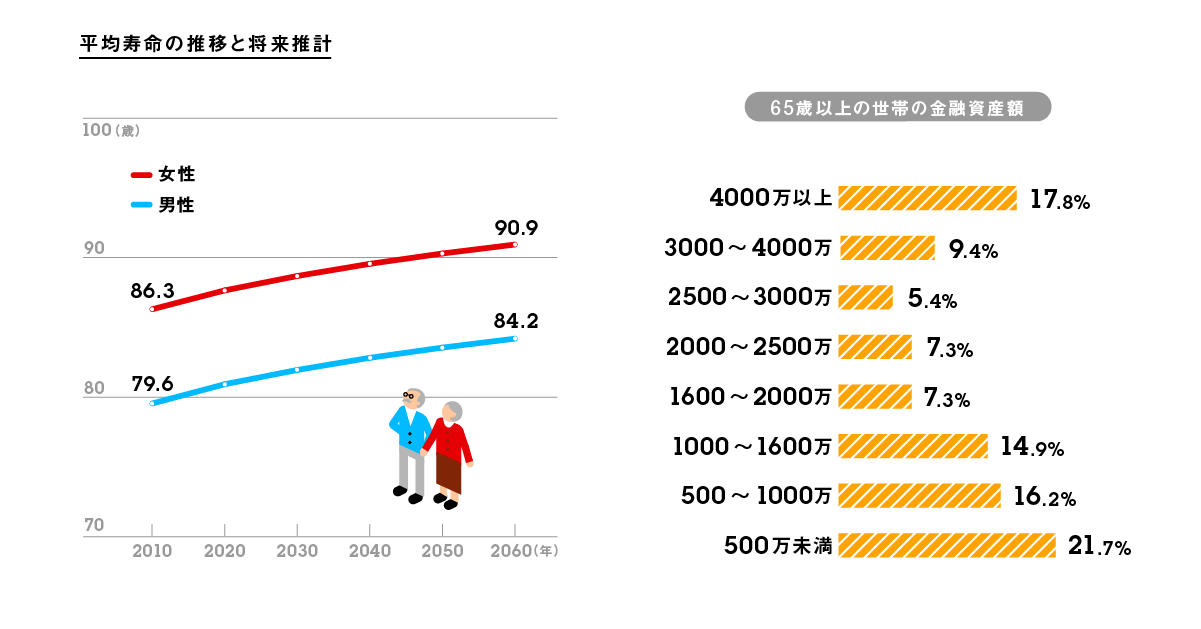

100歳以上の人口は2000年に1万3036人だったのが、2010年には4万4449人へと4倍近くに増加。2060年には、100歳は珍しくなくなっていることだろう。若年世代のリタイア後の人生は、今よりも長くなることは間違いない。生活環境やライフスタイルも大きく変わっていることだろう。安心して暮らしていくには最低でも90歳、場合によっては100歳まで生きることを前提にした老後設計が必要になりそうだが、実際老後資金はいくらくらい必要なのか?

平成28年の総務省統計家計調査によると、高齢夫婦無職世帯の消費支出は毎月23万7691円。一方、公的年金などで入ってくる手取りの収入(可処分所得)は、18万2980円で、毎月、約5万5000円が不足している。もし、65歳でリタイアして100歳まで生きたとしたら、35年間で約2300万円の準備が必要となる計算だ。

もちろん、この試算はサラリーマンとして勤め上げた定年夫と専業主婦モデルという、現在の高齢者のライフスタイルをベースにしたものであり、現役世代の将来モデルとは異なる。また、持ち家の有無や公的年金の受給額も現役時代の働き方などにより人それぞれだ。それゆえ、大事なのは、まず自分のライフスタイルによる消費支出と収入(公的年金受給額など)を把握すること。その差から必要な老後資金を考えてみよう。

平成28年の総務省統計家計調査によると、高齢夫婦無職世帯の消費支出は毎月23万7691円。一方、公的年金などで入ってくる手取りの収入(可処分所得)は、18万2980円で、毎月、約5万5000円が不足している。もし、65歳でリタイアして100歳まで生きたとしたら、35年間で約2300万円の準備が必要となる計算だ。

平成28年の総務省統計家計調査によると、高齢夫婦無職世帯の消費支出は毎月23万7691円。一方、公的年金などで入ってくる手取りの収入(可処分所得)は、18万2980円で、毎月、約5万5000円が不足している。もし、65歳でリタイアして100歳まで生きたとしたら、35年間で約2300万円の準備が必要となる計算だ。

もちろん、この試算はサラリーマンとして勤め上げた定年夫と専業主婦モデルという、現在の高齢者のライフスタイルをベースにしたものであり、現役世代の将来モデルとは異なる。また、持ち家の有無や公的年金の受給額も現役時代の働き方などにより人それぞれだ。それゆえ、大事なのは、まず自分のライフスタイルによる消費支出と収入(公的年金受給額など)を把握すること。その差から必要な老後資金を考えてみよう。

平成28年の総務省統計家計調査によると、高齢夫婦無職世帯の消費支出は毎月23万7691円。一方、公的年金などで入ってくる手取りの収入(可処分所得)は、18万2980円で、毎月、約5万5000円が不足している。もし、65歳でリタイアして100歳まで生きたとしたら、35年間で約2300万円の準備が必要となる計算だ。

もちろん、この試算はサラリーマンとして勤め上げた定年夫と専業主婦モデルという、現在の高齢者のライフスタイルをベースにしたものであり、現役世代の将来モデルとは異なる。また、持ち家の有無や公的年金の受給額も現役時代の働き方などにより人それぞれだ。それゆえ、大事なのは、まず自分のライフスタイルによる消費支出と収入(公的年金受給額など)を把握すること。その差から必要な老後資金を考えてみよう。

ブログなどにはこちらのコードをつかって埋め込んでください。

<link rel="stylesheet" href="https://zunny.jp/wp-content/themes/Zunny/static/css/embed.css" >

<div class="zunny-emb-body">

<div class="zunny-emb-wrapper" style="width: 320px;"><div class="zunny-emb-content" style="height: 480px; overflow: scroll;">

<img src="https://zunny.jp/wp-content/uploads/665fcb074b12f25927a61072adcff0f0.png">

</div>

<div class="zunny-emb-footer">

<div class="zunny-emb-title">

<a href="https://zunny.jp/00003924/2">人生100年時代到来。老後資金はいくら必要?</a>

</div>

<div class="zunny-emb-sns">

<div class="zunny-emb-facebook">

<a href="http://www.facebook.com/share.php?u=https%3A%2F%2Fzunny.jp%2F00003924%2F2%3Futm_source%3Dfacebook%26utm_medium%3Dembed" target="_blank">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/btn_face_emb.png">

</a>

</div>

<div class="zunny-emb-twitter">

<a href="http://twitter.com/share?url=https%3A%2F%2Fzunny.jp%2F00003924%2F2%3Futm_source%3Dtwitter%26utm_medium%3Dembed&text=%E4%BA%BA%E7%94%9F100%E5%B9%B4%E6%99%82%E4%BB%A3%E5%88%B0%E6%9D%A5%E3%80%82%E8%80%81%E5%BE%8C%E8%B3%87%E9%87%91%E3%81%AF%E3%81%84%E3%81%8F%E3%82%89%E5%BF%85%E8%A6%81%EF%BC%9F" target="_blank">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/btn_twt_emb.png">

</a>

</div>

<div class="zunny-emb-logo">

<a href="http://zunny.jp">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/logo_zunny_emb.png">

</a>

</div>

</div>

</div></div></div>

画像を利用したい方へ

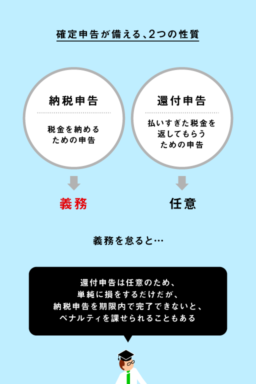

2種類の確定申告「青色申告」「白色申告」の違い

投資信託の購入時にチェック!

「交付目論見書」の読み方

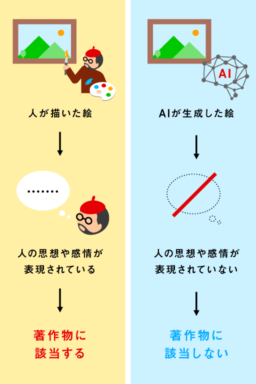

他者の著作物を学習させてもいい?

「生成AI」と「著作権」の関係

カーボンニュートラル実現を後押しする

「カーボン・クレジット市場」とは?

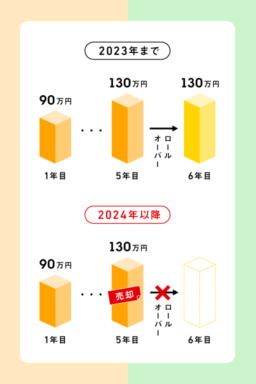

来年から変わるNISAの制度、今までの分は…

「一般NISA」「つみたてNISA」の出口戦略

医療×デジタルを図解で見てみる

デジタルヘルスってどんなもの?

経済的豊かさトップは「三重県」!?

もっとも手ごろに暮らせる都道府県は……?

生きている間ずっと非課税!?

2024年に生まれ変わる「新しいNISA」をチェック!

日本ではまだ扱われていない投資商品だが…

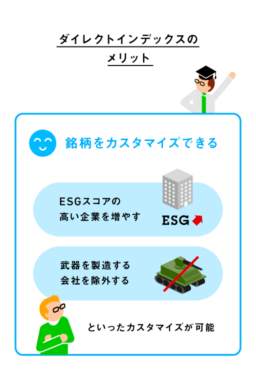

米国初の投資商品「ダイレクトインデックス」って…

欧米で用いられている投資手法とともに、…

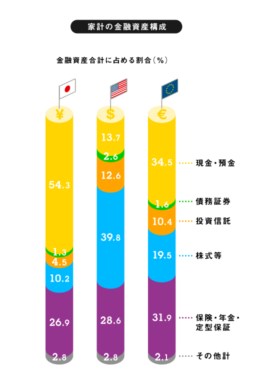

欧米で投資が進んでいる理由とは?日・米・英の投…