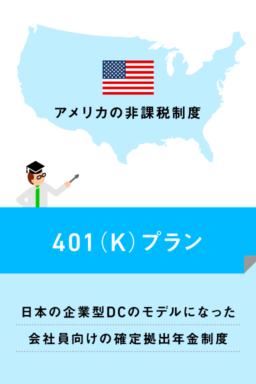

人生100年時代といわれる現代、老後の備えなどの将来に向けた資産形成を考えている人は多いだろう。しかし、貯蓄はしているけど、投資はなんとなく怖くてやっていない、あるいは、ある程度の資産を貯めてから投資をしようと考えていたり、手間がかかって面倒だと思っていたりしないだろうか。

確かに、投資にはリスクがある。だが、資産形成に必要な3つの基本を押さえることで、投資のリスクを減らすことができるのだ。

この秘訣が、冒頭で紹介した「長期」「積立」「分散」という3つのポイントだ。これらが資産形成になぜ重要なのか? それぞれのメリットを簡単に紹介しよう。

資産形成に欠かせない長期投資。運用期間が長ければ長いほどメリットが大きくなるのが、複利効果だ。複利とは上の図のように、元本についた金利を次の投資にも活用して、どんどん元本を増やしていく運用方法。例えば、上図のように毎月3万円を単純に積立した場合と、年利3%の複利で35年間運用した場合だと、前者は約1260万円なのに対して、後者は約2210万円と大きな差が生まれる。

●72の法則

アインシュタインも「複利は人類最大の発明」と言っているように、時間を味方につけることで、将来大きなリターンが得られる複利効果。ちなみに、元金が2倍になるまでの大体の年数は、72を金利で割ることで簡単に計算できる(例えば、金利2%なら72÷2=36年、6%なら72÷6=12年必要)。

低金利時代の今、銀行の定期預金で毎月得られる利息はないに等しい。それなら少額でも運用に回せるお金を、毎月積立で投資するのはいかがだろう。決まったタイミングに同じ金額の金融商品を自動で購入する積立投資は、忙しい人にもぴったり。少額から始めることができ、運用はプロに任せる投資信託などは、投資初心者にもオススメだ。

毎月1万円などのように、一定額の積立投資では「ドルコスト平均法」を実践できる。「ドルコスト」という名前であるが「外貨のドル」は関係なく、これはある金融商品を一定額で定期的に購入していく方法のことだ。上図のように、毎月一定数を購入する方法より、1口あたりの購入単価を安くできる。ルールに従って購入するので、投資に対する恐怖が少なくなるといったメリットもあるのだ。

投資のリスクを回避する方法のひとつが、異なる値動きをする金融商品を組み合わせた「分散投資」。例えば、一般的に株価が上がれば債券の価格は下がる。両方の金融商品を持っておけば、大きな変動を避けられるというわけだ。さらに、日本の株式・債券に加えて、先進国や新興国の株式・債券といったように異なる地域も組み入れることで、よりリスクを分散できる。

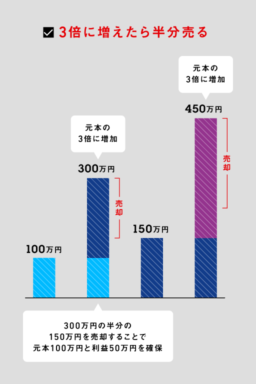

グラフを見ても分かるように、あるひとつの金融商品の場合、大きく値上がりすることも値下がりすることもある。一方、分散投資では、ある金融商品が値下がりしたら、それと異なる値動きをする金融商品が値上がりして損失をカバー。結果的には大負けせず、値動きをマイルドにしてリスクを抑えることができる。

これから投資を始める人や始めたばかりの人は、将来の計画や商品選びの際には、この3つの基本をぜひ参考にしてみてほしい。ちなみに、東証マネ部ではこの記事の他にも、投資を始めてみようかなという人向けのコンテンツを用意している。資産形成や投資の基本を図解で紹介する記事などもあるので、いろいろと調べてみたいときはバックナンバーからぜひチェックしてみてほしい。

この秘訣が、冒頭で紹介した「長期」「積立」「分散」という3つのポイントだ。これらが資産形成になぜ重要なのか? それぞれのメリットを簡単に紹介しよう。

この秘訣が、冒頭で紹介した「長期」「積立」「分散」という3つのポイントだ。これらが資産形成になぜ重要なのか? それぞれのメリットを簡単に紹介しよう。

資産形成に欠かせない長期投資。運用期間が長ければ長いほどメリットが大きくなるのが、複利効果だ。複利とは上の図のように、元本についた金利を次の投資にも活用して、どんどん元本を増やしていく運用方法。例えば、上図のように毎月3万円を単純に積立した場合と、年利3%の複利で35年間運用した場合だと、前者は約1260万円なのに対して、後者は約2210万円と大きな差が生まれる。

●72の法則

アインシュタインも「複利は人類最大の発明」と言っているように、時間を味方につけることで、将来大きなリターンが得られる複利効果。ちなみに、元金が2倍になるまでの大体の年数は、72を金利で割ることで簡単に計算できる(例えば、金利2%なら72÷2=36年、6%なら72÷6=12年必要)。

低金利時代の今、銀行の定期預金で毎月得られる利息はないに等しい。それなら少額でも運用に回せるお金を、毎月積立で投資するのはいかがだろう。決まったタイミングに同じ金額の金融商品を自動で購入する積立投資は、忙しい人にもぴったり。少額から始めることができ、運用はプロに任せる投資信託などは、投資初心者にもオススメだ。

毎月1万円などのように、一定額の積立投資では「ドルコスト平均法」を実践できる。「ドルコスト」という名前であるが「外貨のドル」は関係なく、これはある金融商品を一定額で定期的に購入していく方法のことだ。上図のように、毎月一定数を購入する方法より、1口あたりの購入単価を安くできる。ルールに従って購入するので、投資に対する恐怖が少なくなるといったメリットもあるのだ。

投資のリスクを回避する方法のひとつが、異なる値動きをする金融商品を組み合わせた「分散投資」。例えば、一般的に株価が上がれば債券の価格は下がる。両方の金融商品を持っておけば、大きな変動を避けられるというわけだ。さらに、日本の株式・債券に加えて、先進国や新興国の株式・債券といったように異なる地域も組み入れることで、よりリスクを分散できる。

グラフを見ても分かるように、あるひとつの金融商品の場合、大きく値上がりすることも値下がりすることもある。一方、分散投資では、ある金融商品が値下がりしたら、それと異なる値動きをする金融商品が値上がりして損失をカバー。結果的には大負けせず、値動きをマイルドにしてリスクを抑えることができる。

これから投資を始める人や始めたばかりの人は、将来の計画や商品選びの際には、この3つの基本をぜひ参考にしてみてほしい。ちなみに、東証マネ部ではこの記事の他にも、投資を始めてみようかなという人向けのコンテンツを用意している。資産形成や投資の基本を図解で紹介する記事などもあるので、いろいろと調べてみたいときはバックナンバーからぜひチェックしてみてほしい。

この秘訣が、冒頭で紹介した「長期」「積立」「分散」という3つのポイントだ。これらが資産形成になぜ重要なのか? それぞれのメリットを簡単に紹介しよう。

資産形成に欠かせない長期投資。運用期間が長ければ長いほどメリットが大きくなるのが、複利効果だ。複利とは上の図のように、元本についた金利を次の投資にも活用して、どんどん元本を増やしていく運用方法。例えば、上図のように毎月3万円を単純に積立した場合と、年利3%の複利で35年間運用した場合だと、前者は約1260万円なのに対して、後者は約2210万円と大きな差が生まれる。

●72の法則

アインシュタインも「複利は人類最大の発明」と言っているように、時間を味方につけることで、将来大きなリターンが得られる複利効果。ちなみに、元金が2倍になるまでの大体の年数は、72を金利で割ることで簡単に計算できる(例えば、金利2%なら72÷2=36年、6%なら72÷6=12年必要)。

低金利時代の今、銀行の定期預金で毎月得られる利息はないに等しい。それなら少額でも運用に回せるお金を、毎月積立で投資するのはいかがだろう。決まったタイミングに同じ金額の金融商品を自動で購入する積立投資は、忙しい人にもぴったり。少額から始めることができ、運用はプロに任せる投資信託などは、投資初心者にもオススメだ。

毎月1万円などのように、一定額の積立投資では「ドルコスト平均法」を実践できる。「ドルコスト」という名前であるが「外貨のドル」は関係なく、これはある金融商品を一定額で定期的に購入していく方法のことだ。上図のように、毎月一定数を購入する方法より、1口あたりの購入単価を安くできる。ルールに従って購入するので、投資に対する恐怖が少なくなるといったメリットもあるのだ。

投資のリスクを回避する方法のひとつが、異なる値動きをする金融商品を組み合わせた「分散投資」。例えば、一般的に株価が上がれば債券の価格は下がる。両方の金融商品を持っておけば、大きな変動を避けられるというわけだ。さらに、日本の株式・債券に加えて、先進国や新興国の株式・債券といったように異なる地域も組み入れることで、よりリスクを分散できる。

グラフを見ても分かるように、あるひとつの金融商品の場合、大きく値上がりすることも値下がりすることもある。一方、分散投資では、ある金融商品が値下がりしたら、それと異なる値動きをする金融商品が値上がりして損失をカバー。結果的には大負けせず、値動きをマイルドにしてリスクを抑えることができる。

これから投資を始める人や始めたばかりの人は、将来の計画や商品選びの際には、この3つの基本をぜひ参考にしてみてほしい。ちなみに、東証マネ部ではこの記事の他にも、投資を始めてみようかなという人向けのコンテンツを用意している。資産形成や投資の基本を図解で紹介する記事などもあるので、いろいろと調べてみたいときはバックナンバーからぜひチェックしてみてほしい。

ブログなどにはこちらのコードをつかって埋め込んでください。

<link rel="stylesheet" href="https://zunny.jp/wp-content/themes/Zunny/static/css/embed.css" >

<div class="zunny-emb-body">

<div class="zunny-emb-wrapper" style="width: 320px;"><div class="zunny-emb-content" style="height: 480px; overflow: scroll;">

<img src="https://zunny.jp/wp-content/uploads/8c46a9d2d8381888c1ed67cee1ad5e3c.png">

</div>

<div class="zunny-emb-footer">

<div class="zunny-emb-title">

<a href="https://zunny.jp/00004026/3">「長期」「積立」「分散」という、資産形成に大事な3つのキホン</a>

</div>

<div class="zunny-emb-sns">

<div class="zunny-emb-facebook">

<a href="http://www.facebook.com/share.php?u=https%3A%2F%2Fzunny.jp%2F00004026%2F3%3Futm_source%3Dfacebook%26utm_medium%3Dembed" target="_blank">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/btn_face_emb.png">

</a>

</div>

<div class="zunny-emb-twitter">

<a href="http://twitter.com/share?url=https%3A%2F%2Fzunny.jp%2F00004026%2F3%3Futm_source%3Dtwitter%26utm_medium%3Dembed&text=%E3%80%8C%E9%95%B7%E6%9C%9F%E3%80%8D%E3%80%8C%E7%A9%8D%E7%AB%8B%E3%80%8D%E3%80%8C%E5%88%86%E6%95%A3%E3%80%8D%E3%81%A8%E3%81%84%E3%81%86%E3%80%81%E8%B3%87%E7%94%A3%E5%BD%A2%E6%88%90%E3%81%AB%E5%A4%A7%E4%BA%8B%E2%80%A6" target="_blank">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/btn_twt_emb.png">

</a>

</div>

<div class="zunny-emb-logo">

<a href="http://zunny.jp">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/logo_zunny_emb.png">

</a>

</div>

</div>

</div></div></div>

画像を利用したい方へ

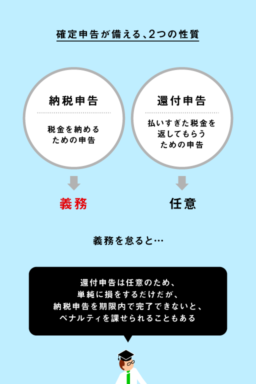

2種類の確定申告「青色申告」「白色申告」の違い

投資信託の購入時にチェック!

「交付目論見書」の読み方

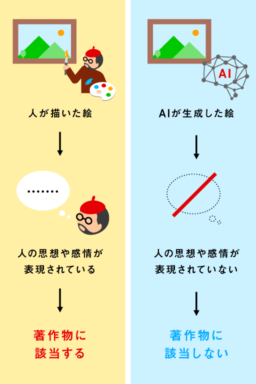

他者の著作物を学習させてもいい?

「生成AI」と「著作権」の関係

カーボンニュートラル実現を後押しする

「カーボン・クレジット市場」とは?

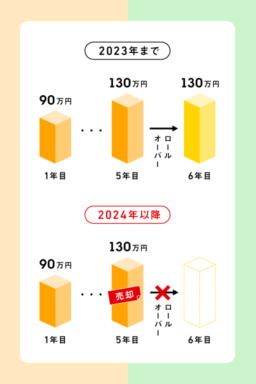

来年から変わるNISAの制度、今までの分は…

「一般NISA」「つみたてNISA」の出口戦略

医療×デジタルを図解で見てみる

デジタルヘルスってどんなもの?

経済的豊かさトップは「三重県」!?

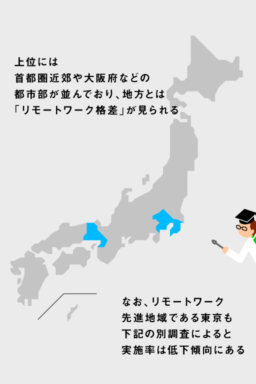

もっとも手ごろに暮らせる都道府県は……?

生きている間ずっと非課税!?

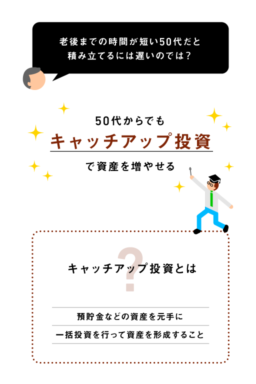

2024年に生まれ変わる「新しいNISA」をチェック!

日本ではまだ扱われていない投資商品だが…

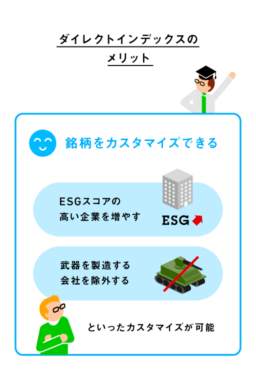

米国初の投資商品「ダイレクトインデックス」って…

欧米で用いられている投資手法とともに、…

欧米で投資が進んでいる理由とは?日・米・英の投…