貯蓄や投資を始めようとしても、思うように資産を増やすのは難しいもの。「お金を貯め始めたけど、途中で挫折した」「忙しくて、投資のことまで手が回らない」そんな経験をした人は少なくないだろう。そこで今回は、資産形成を「しくみ」化してしまう方法をファイナンシャル・ジャーナリストの竹川美奈子さんに伺った。

竹川さん曰く「お金がなかなか貯まらないという人には、共通の体質があります。それは、給料から生活費などを引いて、余った分を貯蓄しているということ。一方、貯まる人はお給料が入ったら、先取り貯蓄をして、残った金額で生活をするように心がけています」とのこと。

この貯まる体質を自動化してしまうのが、貯蓄・投資の「しくみ化」だ。口座を目的別の4つに分けて、自動的に貯蓄や投資が継続できるようにする。「初めに“しくみ”さえ作ってしまえば、お金の管理が楽になり、お金を貯めるストレスや悩みからも解放されます」。

まず始めたいのは、貯蓄用の口座に万が一の事態に備えるお金を貯蓄すること。目安は生活費の半年分から1年分。万一に備えるお金が貯まったら、次に投資用の口座を開設しよう。少額でもいいので投資用口座を活用して、毎月の積立投資を行うことで、長期的に資産形成を行うことができる。

竹川さんに教えてもらったポイントは2つ。

1つ目は「プール用口座」を作ること。こちらは、なかなかお金が貯められない人にオススメなのだとか。「家電製品が壊れたり、友人の結婚式に出席したりと急な出費があると、せっかく貯めたお金を取り崩してしまう人も多いですね。その結果、貯蓄額はなかなか増えません。帰省のお金や賃貸の更新料など、必ずかかるお金については予算化してプール口座に入れておく。そこに、急な出費も見越して多めにいれておくといいですね」

そして、2つ目は早めに投資用の口座を作ること。老後の備えや長期的な資産形成は「投資用の口座」で行おう。「今は100円や500円から投資信託の積み立てができます。少額でもいいので、積立投資を始めてみましょう」。

竹川さん曰く「お金がなかなか貯まらないという人には、共通の体質があります。それは、給料から生活費などを引いて、余った分を貯蓄しているということ。一方、貯まる人はお給料が入ったら、先取り貯蓄をして、残った金額で生活をするように心がけています」とのこと。

竹川さん曰く「お金がなかなか貯まらないという人には、共通の体質があります。それは、給料から生活費などを引いて、余った分を貯蓄しているということ。一方、貯まる人はお給料が入ったら、先取り貯蓄をして、残った金額で生活をするように心がけています」とのこと。

この貯まる体質を自動化してしまうのが、貯蓄・投資の「しくみ化」だ。口座を目的別の4つに分けて、自動的に貯蓄や投資が継続できるようにする。「初めに“しくみ”さえ作ってしまえば、お金の管理が楽になり、お金を貯めるストレスや悩みからも解放されます」。

まず始めたいのは、貯蓄用の口座に万が一の事態に備えるお金を貯蓄すること。目安は生活費の半年分から1年分。万一に備えるお金が貯まったら、次に投資用の口座を開設しよう。少額でもいいので投資用口座を活用して、毎月の積立投資を行うことで、長期的に資産形成を行うことができる。

竹川さんに教えてもらったポイントは2つ。

1つ目は「プール用口座」を作ること。こちらは、なかなかお金が貯められない人にオススメなのだとか。「家電製品が壊れたり、友人の結婚式に出席したりと急な出費があると、せっかく貯めたお金を取り崩してしまう人も多いですね。その結果、貯蓄額はなかなか増えません。帰省のお金や賃貸の更新料など、必ずかかるお金については予算化してプール口座に入れておく。そこに、急な出費も見越して多めにいれておくといいですね」

そして、2つ目は早めに投資用の口座を作ること。老後の備えや長期的な資産形成は「投資用の口座」で行おう。「今は100円や500円から投資信託の積み立てができます。少額でもいいので、積立投資を始めてみましょう」。

竹川さん曰く「お金がなかなか貯まらないという人には、共通の体質があります。それは、給料から生活費などを引いて、余った分を貯蓄しているということ。一方、貯まる人はお給料が入ったら、先取り貯蓄をして、残った金額で生活をするように心がけています」とのこと。

この貯まる体質を自動化してしまうのが、貯蓄・投資の「しくみ化」だ。口座を目的別の4つに分けて、自動的に貯蓄や投資が継続できるようにする。「初めに“しくみ”さえ作ってしまえば、お金の管理が楽になり、お金を貯めるストレスや悩みからも解放されます」。

まず始めたいのは、貯蓄用の口座に万が一の事態に備えるお金を貯蓄すること。目安は生活費の半年分から1年分。万一に備えるお金が貯まったら、次に投資用の口座を開設しよう。少額でもいいので投資用口座を活用して、毎月の積立投資を行うことで、長期的に資産形成を行うことができる。

竹川さんに教えてもらったポイントは2つ。

1つ目は「プール用口座」を作ること。こちらは、なかなかお金が貯められない人にオススメなのだとか。「家電製品が壊れたり、友人の結婚式に出席したりと急な出費があると、せっかく貯めたお金を取り崩してしまう人も多いですね。その結果、貯蓄額はなかなか増えません。帰省のお金や賃貸の更新料など、必ずかかるお金については予算化してプール口座に入れておく。そこに、急な出費も見越して多めにいれておくといいですね」

そして、2つ目は早めに投資用の口座を作ること。老後の備えや長期的な資産形成は「投資用の口座」で行おう。「今は100円や500円から投資信託の積み立てができます。少額でもいいので、積立投資を始めてみましょう」。

ブログなどにはこちらのコードをつかって埋め込んでください。

<link rel="stylesheet" href="https://zunny.jp/wp-content/themes/Zunny/static/css/embed.css" >

<div class="zunny-emb-body">

<div class="zunny-emb-wrapper" style="width: 320px;"><div class="zunny-emb-content" style="height: 480px; overflow: scroll;">

<img src="https://zunny.jp/wp-content/uploads/a8eee47616acfa370ece23c7996c9146.png">

</div>

<div class="zunny-emb-footer">

<div class="zunny-emb-title">

<a href="https://zunny.jp/00004015/3">【実践】誰でも貯蓄と投資ができる「しくみ」の作り方(前編)</a>

</div>

<div class="zunny-emb-sns">

<div class="zunny-emb-facebook">

<a href="http://www.facebook.com/share.php?u=https%3A%2F%2Fzunny.jp%2F00004015%2F3%3Futm_source%3Dfacebook%26utm_medium%3Dembed" target="_blank">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/btn_face_emb.png">

</a>

</div>

<div class="zunny-emb-twitter">

<a href="http://twitter.com/share?url=https%3A%2F%2Fzunny.jp%2F00004015%2F3%3Futm_source%3Dtwitter%26utm_medium%3Dembed&text=%E3%80%90%E5%AE%9F%E8%B7%B5%E3%80%91%E8%AA%B0%E3%81%A7%E3%82%82%E8%B2%AF%E8%93%84%E3%81%A8%E6%8A%95%E8%B3%87%E3%81%8C%E3%81%A7%E3%81%8D%E3%82%8B%E3%80%8C%E3%81%97%E3%81%8F%E3%81%BF%E3%80%8D%E3%81%AE%E4%BD%9C%E2%80%A6" target="_blank">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/btn_twt_emb.png">

</a>

</div>

<div class="zunny-emb-logo">

<a href="http://zunny.jp">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/logo_zunny_emb.png">

</a>

</div>

</div>

</div></div></div>

画像を利用したい方へ

2種類の確定申告「青色申告」「白色申告」の違い

投資信託の購入時にチェック!

「交付目論見書」の読み方

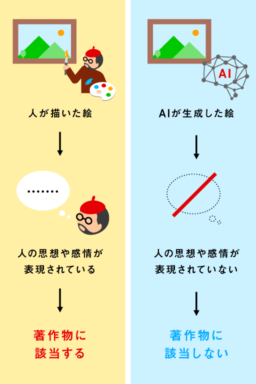

他者の著作物を学習させてもいい?

「生成AI」と「著作権」の関係

カーボンニュートラル実現を後押しする

「カーボン・クレジット市場」とは?

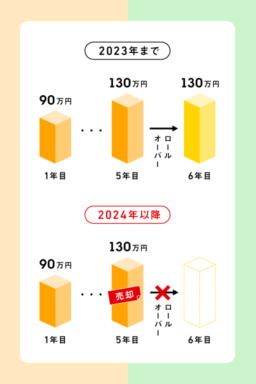

来年から変わるNISAの制度、今までの分は…

「一般NISA」「つみたてNISA」の出口戦略

医療×デジタルを図解で見てみる

デジタルヘルスってどんなもの?

経済的豊かさトップは「三重県」!?

もっとも手ごろに暮らせる都道府県は……?

生きている間ずっと非課税!?

2024年に生まれ変わる「新しいNISA」をチェック!

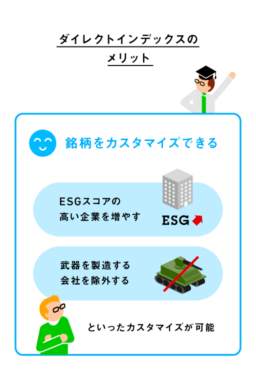

日本ではまだ扱われていない投資商品だが…

米国初の投資商品「ダイレクトインデックス」って…

欧米で用いられている投資手法とともに、…

欧米で投資が進んでいる理由とは?日・米・英の投…