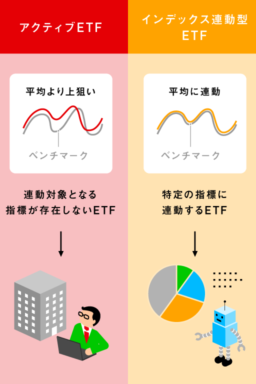

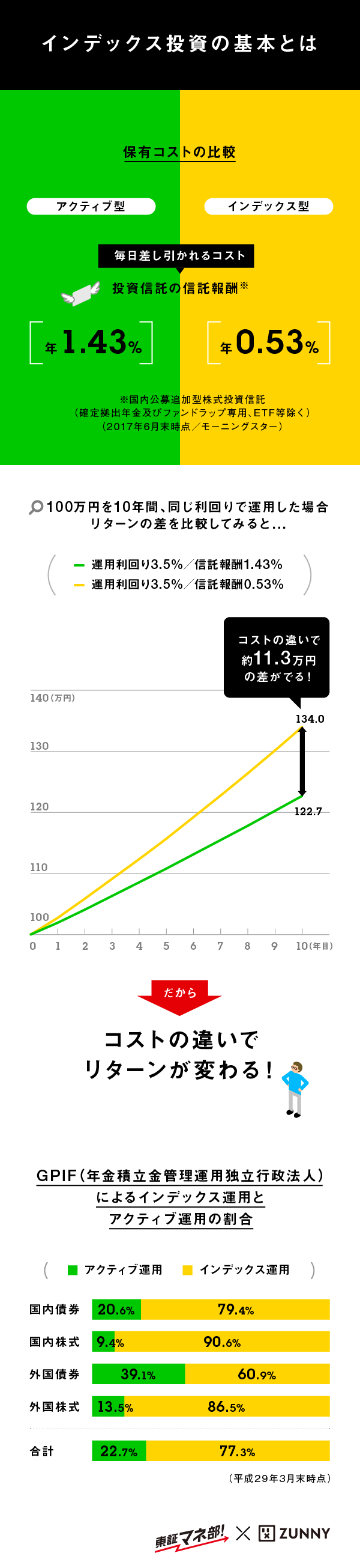

投資信託は運用コストが発生する。特に信託報酬は保有している間はずっと支払わなければならないので、長期投資の運用成績に大きな影響を与える。上図を見れば分かるように、信託報酬はインデックス型よりもアクティブ型の方が高く、約1%の開きがある。言い換えれば、インデックス型はスタートの時点で、アクティブ型よりも約1%のアドバンテージがあるのだ。

もし、100万円を同じ利回り(3.5%/年)で10年間運用すれば、運用コスト分のリターンの差は約11万3000円だ。もちろん優秀なアクティブ型ファンドであれば、このコストの差以上に大きなリターンを出すことも可能だろう。とはいえ、投資金額が大きくなり、運用期間が延びるほど、コストの差は大きくなっていく。たかが1%、されど1%。少しでも利回りをよくするためには、こうした手数料のことまでしっかりと考えておきたい。

ちなみに、我々の大切な年金積立金を運用しているGPIF(年金積立金管理運用独立行政法人)も、運用資産の77.3%はインデックス運用で、残り22.7%がアクティブ運用となっている。このように、インデックス型とアクティブ型の運用を組み合わせる方法もある。ただし、その割合は個々人の目的によって変わる。例えば、第2回で紹介したリスクコントロールを参考にしながら、自分にとって最適な運用方法を考えてみよう。

投資信託は運用コストが発生する。特に信託報酬は保有している間はずっと支払わなければならないので、長期投資の運用成績に大きな影響を与える。上図を見れば分かるように、信託報酬はインデックス型よりもアクティブ型の方が高く、約1%の開きがある。言い換えれば、インデックス型はスタートの時点で、アクティブ型よりも約1%のアドバンテージがあるのだ。

投資信託は運用コストが発生する。特に信託報酬は保有している間はずっと支払わなければならないので、長期投資の運用成績に大きな影響を与える。上図を見れば分かるように、信託報酬はインデックス型よりもアクティブ型の方が高く、約1%の開きがある。言い換えれば、インデックス型はスタートの時点で、アクティブ型よりも約1%のアドバンテージがあるのだ。

もし、100万円を同じ利回り(3.5%/年)で10年間運用すれば、運用コスト分のリターンの差は約11万3000円だ。もちろん優秀なアクティブ型ファンドであれば、このコストの差以上に大きなリターンを出すことも可能だろう。とはいえ、投資金額が大きくなり、運用期間が延びるほど、コストの差は大きくなっていく。たかが1%、されど1%。少しでも利回りをよくするためには、こうした手数料のことまでしっかりと考えておきたい。

ちなみに、我々の大切な年金積立金を運用しているGPIF(年金積立金管理運用独立行政法人)も、運用資産の77.3%はインデックス運用で、残り22.7%がアクティブ運用となっている。このように、インデックス型とアクティブ型の運用を組み合わせる方法もある。ただし、その割合は個々人の目的によって変わる。例えば、第2回で紹介したリスクコントロールを参考にしながら、自分にとって最適な運用方法を考えてみよう。

投資信託は運用コストが発生する。特に信託報酬は保有している間はずっと支払わなければならないので、長期投資の運用成績に大きな影響を与える。上図を見れば分かるように、信託報酬はインデックス型よりもアクティブ型の方が高く、約1%の開きがある。言い換えれば、インデックス型はスタートの時点で、アクティブ型よりも約1%のアドバンテージがあるのだ。

もし、100万円を同じ利回り(3.5%/年)で10年間運用すれば、運用コスト分のリターンの差は約11万3000円だ。もちろん優秀なアクティブ型ファンドであれば、このコストの差以上に大きなリターンを出すことも可能だろう。とはいえ、投資金額が大きくなり、運用期間が延びるほど、コストの差は大きくなっていく。たかが1%、されど1%。少しでも利回りをよくするためには、こうした手数料のことまでしっかりと考えておきたい。

ちなみに、我々の大切な年金積立金を運用しているGPIF(年金積立金管理運用独立行政法人)も、運用資産の77.3%はインデックス運用で、残り22.7%がアクティブ運用となっている。このように、インデックス型とアクティブ型の運用を組み合わせる方法もある。ただし、その割合は個々人の目的によって変わる。例えば、第2回で紹介したリスクコントロールを参考にしながら、自分にとって最適な運用方法を考えてみよう。

ブログなどにはこちらのコードをつかって埋め込んでください。

<link rel="stylesheet" href="https://zunny.jp/wp-content/themes/Zunny/static/css/embed.css" >

<div class="zunny-emb-body">

<div class="zunny-emb-wrapper" style="width: 320px;"><div class="zunny-emb-content" style="height: 480px; overflow: scroll;">

<img src="https://zunny.jp/wp-content/uploads/82907a77db5595a393ce5c7c07f2c8e2.png">

</div>

<div class="zunny-emb-footer">

<div class="zunny-emb-title">

<a href="https://zunny.jp/00003971/3">投資信託のインデックス型とアクティブ型の違いは?</a>

</div>

<div class="zunny-emb-sns">

<div class="zunny-emb-facebook">

<a href="http://www.facebook.com/share.php?u=https%3A%2F%2Fzunny.jp%2F00003971%2F3%3Futm_source%3Dfacebook%26utm_medium%3Dembed" target="_blank">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/btn_face_emb.png">

</a>

</div>

<div class="zunny-emb-twitter">

<a href="http://twitter.com/share?url=https%3A%2F%2Fzunny.jp%2F00003971%2F3%3Futm_source%3Dtwitter%26utm_medium%3Dembed&text=%E6%8A%95%E8%B3%87%E4%BF%A1%E8%A8%97%E3%81%AE%E3%82%A4%E3%83%B3%E3%83%87%E3%83%83%E3%82%AF%E3%82%B9%E5%9E%8B%E3%81%A8%E3%82%A2%E3%82%AF%E3%83%86%E3%82%A3%E3%83%96%E5%9E%8B%E3%81%AE%E9%81%95%E3%81%84%E3%81%AF%EF%BC%9F" target="_blank">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/btn_twt_emb.png">

</a>

</div>

<div class="zunny-emb-logo">

<a href="http://zunny.jp">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/logo_zunny_emb.png">

</a>

</div>

</div>

</div></div></div>

画像を利用したい方へ

2種類の確定申告「青色申告」「白色申告」の違い

投資信託の購入時にチェック!

「交付目論見書」の読み方

他者の著作物を学習させてもいい?

「生成AI」と「著作権」の関係

カーボンニュートラル実現を後押しする

「カーボン・クレジット市場」とは?

来年から変わるNISAの制度、今までの分は…

「一般NISA」「つみたてNISA」の出口戦略

医療×デジタルを図解で見てみる

デジタルヘルスってどんなもの?

経済的豊かさトップは「三重県」!?

もっとも手ごろに暮らせる都道府県は……?

生きている間ずっと非課税!?

2024年に生まれ変わる「新しいNISA」をチェック!

日本ではまだ扱われていない投資商品だが…

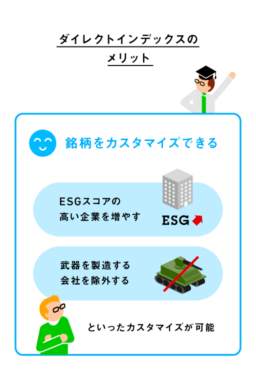

米国初の投資商品「ダイレクトインデックス」って…

欧米で用いられている投資手法とともに、…

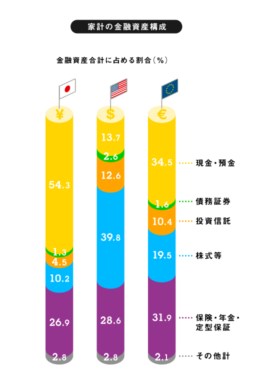

欧米で投資が進んでいる理由とは?日・米・英の投…