「卵はひとつのかごに盛るな」という投資の格言がある。これは、ひとつの金融商品だけに投資をする危険性を示した言葉だ。ではどのようにすればリスクをコントロールできるのか?

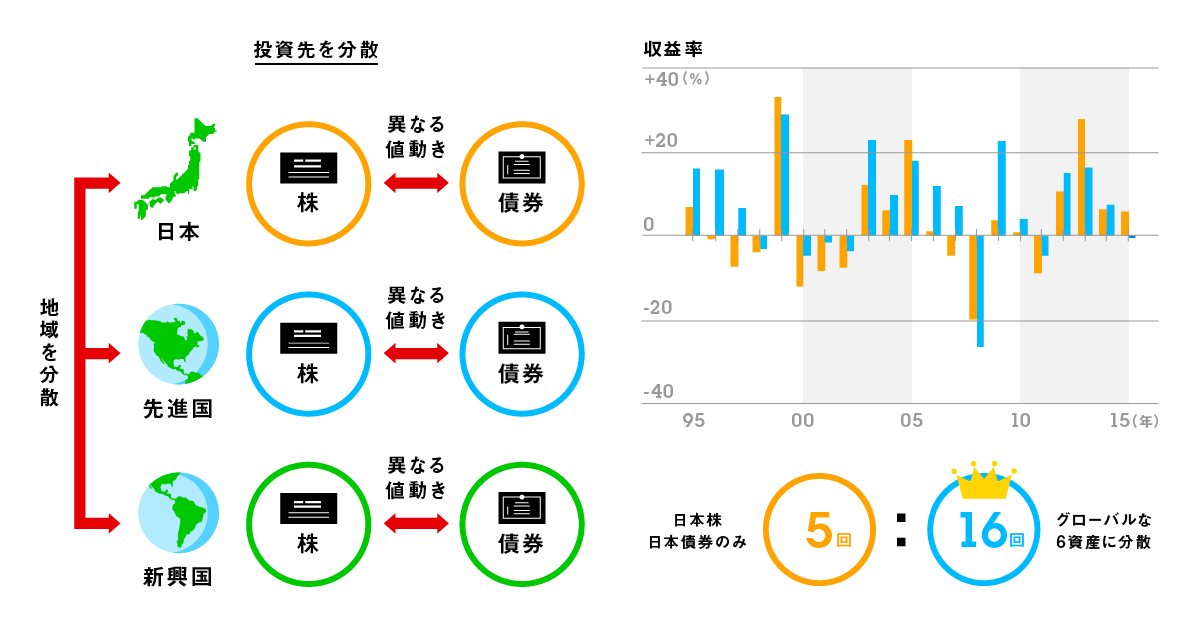

投資にはリターンがある以上、リスクもある。そのリスクを回避する方法のひとつが、異なる値動きをする金融商品を組み合わせた「分散投資」。例えば、一般的に株価が上がれば債券価格は下がる。両方の金融商品を持っておけば、大きな損失を避けられるというわけだ。さらに、日本の株式・債券に加えて、海外の先進国株・債券や、新興国株・債券と地域も分散させることで、よりリスクを分散できる。

また、リスクを分散する方法は金融商品だけではない。時間を分散するといった考え方が、「ドルコスト平均法」だ。

これは、価格が変動する金融商品を、一定の金額で、定期的に購入していく方法。わかりやすくいえば、「毎月10日に1万円分、ある金融商品を購入する」といったルールを決めてしまう方法だ。

この方法なら、金融商品の価格が高いときは少ししか買えず、安いときにはたくさん買える。長い目で見れば、平均購入単価は平準化。まさに、時間を分散させることができるのだ。これならば、株価が安いと思った時期に集中して購入して、そこからさらに安くなり損失を出すといった事態を防ぐことができる。長期的な運用で資産を形成するなら、覚えておきたい方法だ。

投資にはリターンがある以上、リスクもある。そのリスクを回避する方法のひとつが、異なる値動きをする金融商品を組み合わせた「分散投資」。例えば、一般的に株価が上がれば債券価格は下がる。両方の金融商品を持っておけば、大きな損失を避けられるというわけだ。さらに、日本の株式・債券に加えて、海外の先進国株・債券や、新興国株・債券と地域も分散させることで、よりリスクを分散できる。

投資にはリターンがある以上、リスクもある。そのリスクを回避する方法のひとつが、異なる値動きをする金融商品を組み合わせた「分散投資」。例えば、一般的に株価が上がれば債券価格は下がる。両方の金融商品を持っておけば、大きな損失を避けられるというわけだ。さらに、日本の株式・債券に加えて、海外の先進国株・債券や、新興国株・債券と地域も分散させることで、よりリスクを分散できる。

また、リスクを分散する方法は金融商品だけではない。時間を分散するといった考え方が、「ドルコスト平均法」だ。

これは、価格が変動する金融商品を、一定の金額で、定期的に購入していく方法。わかりやすくいえば、「毎月10日に1万円分、ある金融商品を購入する」といったルールを決めてしまう方法だ。

この方法なら、金融商品の価格が高いときは少ししか買えず、安いときにはたくさん買える。長い目で見れば、平均購入単価は平準化。まさに、時間を分散させることができるのだ。これならば、株価が安いと思った時期に集中して購入して、そこからさらに安くなり損失を出すといった事態を防ぐことができる。長期的な運用で資産を形成するなら、覚えておきたい方法だ。

投資にはリターンがある以上、リスクもある。そのリスクを回避する方法のひとつが、異なる値動きをする金融商品を組み合わせた「分散投資」。例えば、一般的に株価が上がれば債券価格は下がる。両方の金融商品を持っておけば、大きな損失を避けられるというわけだ。さらに、日本の株式・債券に加えて、海外の先進国株・債券や、新興国株・債券と地域も分散させることで、よりリスクを分散できる。

また、リスクを分散する方法は金融商品だけではない。時間を分散するといった考え方が、「ドルコスト平均法」だ。

これは、価格が変動する金融商品を、一定の金額で、定期的に購入していく方法。わかりやすくいえば、「毎月10日に1万円分、ある金融商品を購入する」といったルールを決めてしまう方法だ。

この方法なら、金融商品の価格が高いときは少ししか買えず、安いときにはたくさん買える。長い目で見れば、平均購入単価は平準化。まさに、時間を分散させることができるのだ。これならば、株価が安いと思った時期に集中して購入して、そこからさらに安くなり損失を出すといった事態を防ぐことができる。長期的な運用で資産を形成するなら、覚えておきたい方法だ。

ブログなどにはこちらのコードをつかって埋め込んでください。

<link rel="stylesheet" href="https://zunny.jp/wp-content/themes/Zunny/static/css/embed.css" >

<div class="zunny-emb-body">

<div class="zunny-emb-wrapper" style="width: 320px;"><div class="zunny-emb-content" style="height: 480px; overflow: scroll;">

<img src="https://zunny.jp/wp-content/uploads/6904f5c0eaad08106a57e01a8a713205.png">

</div>

<div class="zunny-emb-footer">

<div class="zunny-emb-title">

<a href="https://zunny.jp/00003889/2">投資先とタイミングをバランスよく行う「分散投資」</a>

</div>

<div class="zunny-emb-sns">

<div class="zunny-emb-facebook">

<a href="http://www.facebook.com/share.php?u=https%3A%2F%2Fzunny.jp%2F00003889%2F2%3Futm_source%3Dfacebook%26utm_medium%3Dembed" target="_blank">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/btn_face_emb.png">

</a>

</div>

<div class="zunny-emb-twitter">

<a href="http://twitter.com/share?url=https%3A%2F%2Fzunny.jp%2F00003889%2F2%3Futm_source%3Dtwitter%26utm_medium%3Dembed&text=%E6%8A%95%E8%B3%87%E5%85%88%E3%81%A8%E3%82%BF%E3%82%A4%E3%83%9F%E3%83%B3%E3%82%B0%E3%82%92%E3%83%90%E3%83%A9%E3%83%B3%E3%82%B9%E3%82%88%E3%81%8F%E8%A1%8C%E3%81%86%E3%80%8C%E5%88%86%E6%95%A3%E6%8A%95%E8%B3%87%E3%80%8D" target="_blank">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/btn_twt_emb.png">

</a>

</div>

<div class="zunny-emb-logo">

<a href="http://zunny.jp">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/logo_zunny_emb.png">

</a>

</div>

</div>

</div></div></div>

画像を利用したい方へ

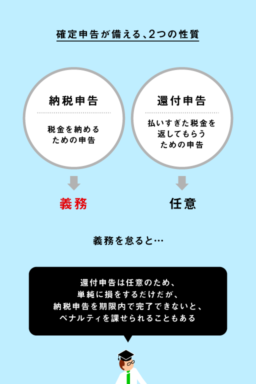

2種類の確定申告「青色申告」「白色申告」の違い

投資信託の購入時にチェック!

「交付目論見書」の読み方

他者の著作物を学習させてもいい?

「生成AI」と「著作権」の関係

カーボンニュートラル実現を後押しする

「カーボン・クレジット市場」とは?

来年から変わるNISAの制度、今までの分は…

「一般NISA」「つみたてNISA」の出口戦略

医療×デジタルを図解で見てみる

デジタルヘルスってどんなもの?

経済的豊かさトップは「三重県」!?

もっとも手ごろに暮らせる都道府県は……?

生きている間ずっと非課税!?

2024年に生まれ変わる「新しいNISA」をチェック!

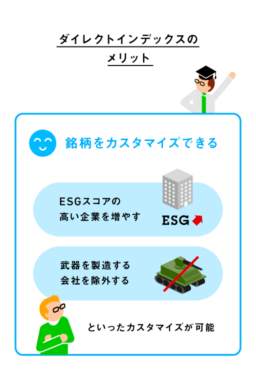

日本ではまだ扱われていない投資商品だが…

米国初の投資商品「ダイレクトインデックス」って…

欧米で用いられている投資手法とともに、…

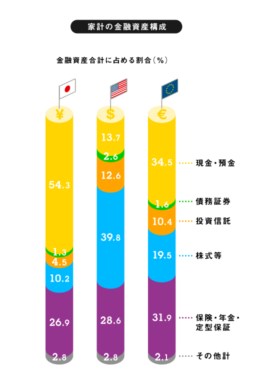

欧米で投資が進んでいる理由とは?日・米・英の投…