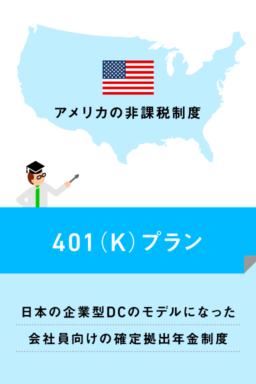

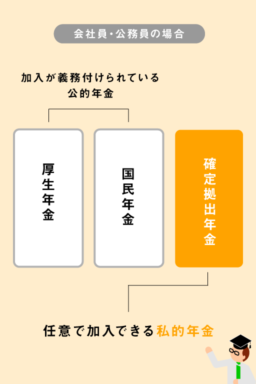

企業型確定拠出年金(企業型DC)は、2017年度末で640万人を超えるなど年々増加傾向にある。ただ、所属している企業が導入しているかどうか、じつは認識していないという人も多いのではないだろうか。iDeCoとの併用やマッチング拠出で節税メリットや投資効果をさらに高められる可能性を秘めた企業型DCについて、解説していこう。

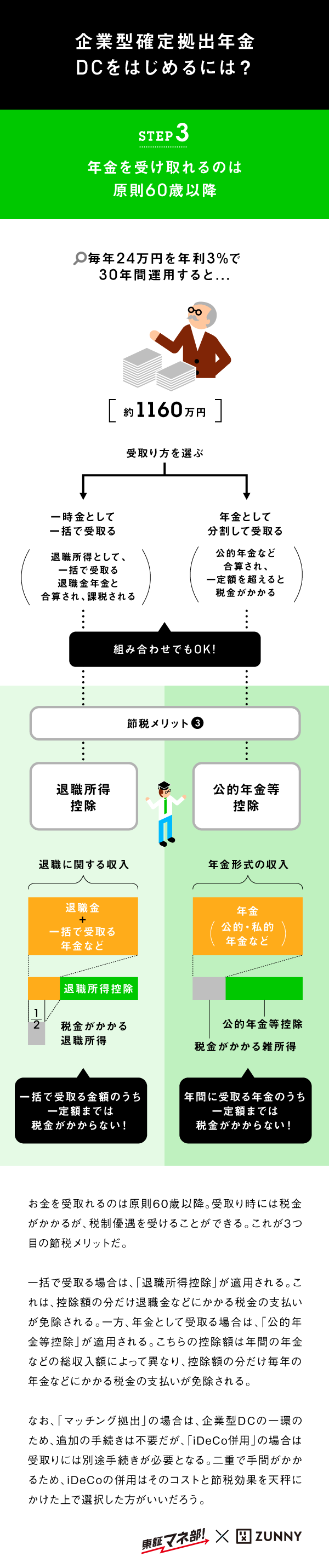

お金を受取れるのは原則60歳以降。受取り時には税金がかかるが、税制優遇を受けることができる。これが3つ目の節税メリットだ。

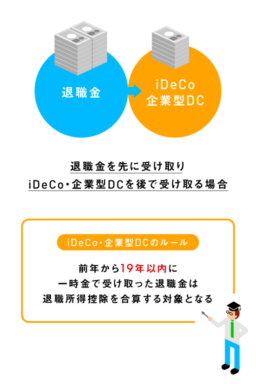

一括で受取る場合は、「退職所得控除」が適用される。これは、控除額の分だけ退職金などにかかる税金の支払いが免除される。一方、年金として受取る場合は、「公的年金等控除」が適用される。こちらの控除額は年間の年金などの総収入額によって異なり、控除額の分だけ毎年の年金などにかかる税金の支払いが免除される。

お金を受取れるのは原則60歳以降。受取り時には税金がかかるが、税制優遇を受けることができる。これが3つ目の節税メリットだ。

お金を受取れるのは原則60歳以降。受取り時には税金がかかるが、税制優遇を受けることができる。これが3つ目の節税メリットだ。

一括で受取る場合は、「退職所得控除」が適用される。これは、控除額の分だけ退職金などにかかる税金の支払いが免除される。一方、年金として受取る場合は、「公的年金等控除」が適用される。こちらの控除額は年間の年金などの総収入額によって異なり、控除額の分だけ毎年の年金などにかかる税金の支払いが免除される。

お金を受取れるのは原則60歳以降。受取り時には税金がかかるが、税制優遇を受けることができる。これが3つ目の節税メリットだ。

一括で受取る場合は、「退職所得控除」が適用される。これは、控除額の分だけ退職金などにかかる税金の支払いが免除される。一方、年金として受取る場合は、「公的年金等控除」が適用される。こちらの控除額は年間の年金などの総収入額によって異なり、控除額の分だけ毎年の年金などにかかる税金の支払いが免除される。

ブログなどにはこちらのコードをつかって埋め込んでください。

<link rel="stylesheet" href="https://zunny.jp/wp-content/themes/Zunny/static/css/embed.css" >

<div class="zunny-emb-body">

<div class="zunny-emb-wrapper" style="width: 320px;"><div class="zunny-emb-content" style="height: 480px; overflow: scroll;">

<img src="https://zunny.jp/wp-content/uploads/20200818155609/780d7d5622c438bd2a7aea03fc174f93.png">

</div>

<div class="zunny-emb-footer">

<div class="zunny-emb-title">

<a href="https://zunny.jp/00004791/5">600万人超が加入している!企業型DCを始めるには?</a>

</div>

<div class="zunny-emb-sns">

<div class="zunny-emb-facebook">

<a href="http://www.facebook.com/share.php?u=https%3A%2F%2Fzunny.jp%2F00004791%2F5%3Futm_source%3Dfacebook%26utm_medium%3Dembed" target="_blank">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/btn_face_emb.png">

</a>

</div>

<div class="zunny-emb-twitter">

<a href="http://twitter.com/share?url=https%3A%2F%2Fzunny.jp%2F00004791%2F5%3Futm_source%3Dtwitter%26utm_medium%3Dembed&text=600%E4%B8%87%E4%BA%BA%E8%B6%85%E3%81%8C%E5%8A%A0%E5%85%A5%E3%81%97%E3%81%A6%E3%81%84%E3%82%8B%EF%BC%81%E4%BC%81%E6%A5%AD%E5%9E%8BDC%E3%82%92%E5%A7%8B%E3%82%81%E3%82%8B%E3%81%AB%E3%81%AF%EF%BC%9F" target="_blank">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/btn_twt_emb.png">

</a>

</div>

<div class="zunny-emb-logo">

<a href="http://zunny.jp">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/logo_zunny_emb.png">

</a>

</div>

</div>

</div></div></div>

画像を利用したい方へ

2種類の確定申告「青色申告」「白色申告」の違い

投資信託の購入時にチェック!

「交付目論見書」の読み方

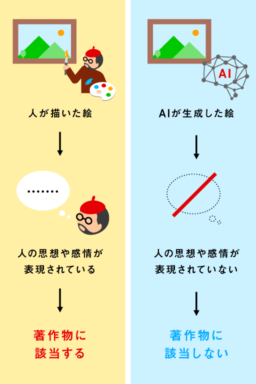

他者の著作物を学習させてもいい?

「生成AI」と「著作権」の関係

カーボンニュートラル実現を後押しする

「カーボン・クレジット市場」とは?

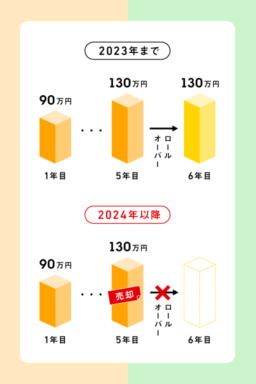

来年から変わるNISAの制度、今までの分は…

「一般NISA」「つみたてNISA」の出口戦略

医療×デジタルを図解で見てみる

デジタルヘルスってどんなもの?

経済的豊かさトップは「三重県」!?

もっとも手ごろに暮らせる都道府県は……?

生きている間ずっと非課税!?

2024年に生まれ変わる「新しいNISA」をチェック!

日本ではまだ扱われていない投資商品だが…

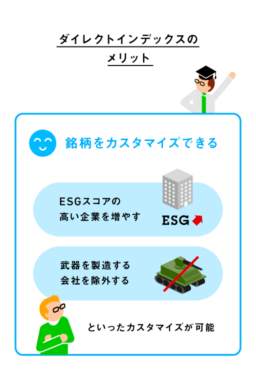

米国初の投資商品「ダイレクトインデックス」って…

欧米で用いられている投資手法とともに、…

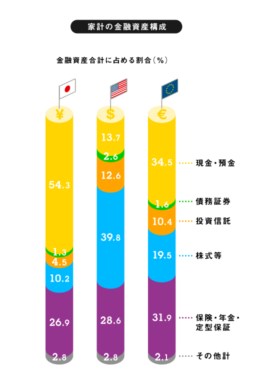

欧米で投資が進んでいる理由とは?日・米・英の投…