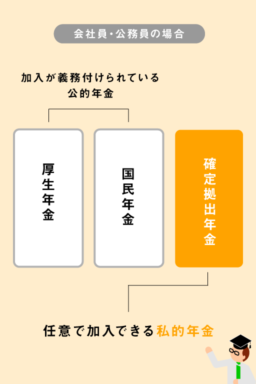

一口に「年金」といっても、その種類は働き方や雇用形態によって人それぞれ。支払うお金も受け取るお金も異なる。20歳を超えた国民全員に加入義務があるのが「国民年金(基礎年金)」。会社員や公務員の場合、これに、所得に比例して保険料(支払う額)や受給額(受取る額)が変わる「厚生年金」が加わる。国民年金と厚生年金は、いわゆる公的年金といわれる。その他に会社によっては独自の年金制度である「企業年金」がある。企業年金は会社が退職金などを年金として支給する仕組みのこと。

そして自分で準備する私的年金である「個人型確定拠出年金」、愛称iDeCo(イデコ)だ。

テレビや新聞のニュースでよく耳にする「年金」だが、そもそもどのようなものか、理解できているだろうか。

現在は人生100年時代と言われているが、自分が何歳まで生きるかは誰にも分からない。当然、長生きすればそれだけ老後資金がかかる。しかし、何歳まで生きるか分からなければ、老後資金がいくらかかるかも分からない。

そこで、国民みんなで協力して、老後の生活費を賄うために掛けている「保険」が年金だ。一定期間保険料を支払うことで、支給開始年齢以降は死ぬまで給付を受けることができ、年金加入者が病気やケガによって生活や仕事などが制限されるようになったり、死亡したりした場合(こちらは配偶者や子供が受給対象)にも給付を受けることができる。

一口に「年金」といっても、その種類は働き方や雇用形態によって人それぞれ。支払うお金も受け取るお金も異なる。20歳を超えた国民全員に加入義務があるのが「国民年金(基礎年金)」。会社員や公務員の場合、これに、所得に比例して保険料(支払う額)や受給額(受取る額)が変わる「厚生年金」が加わる。国民年金と厚生年金は、いわゆる公的年金といわれる。

さらに、会社によっては独自の年金制度である「企業年金」がある。企業年金は会社が退職金などを年金として支給する仕組みのこと。支払う保険料が多ければ将来受け取る給付金額も多くなる。

自営業者や企業年金がない会社員は、自分で老後の蓄えを準備しておく必要があることから不安を感じることもあるだろう。そんな不安を解消するために用意されている制度が、自分で準備する私的年金である「個人型確定拠出年金」、愛称iDeCo(イデコ)だ。

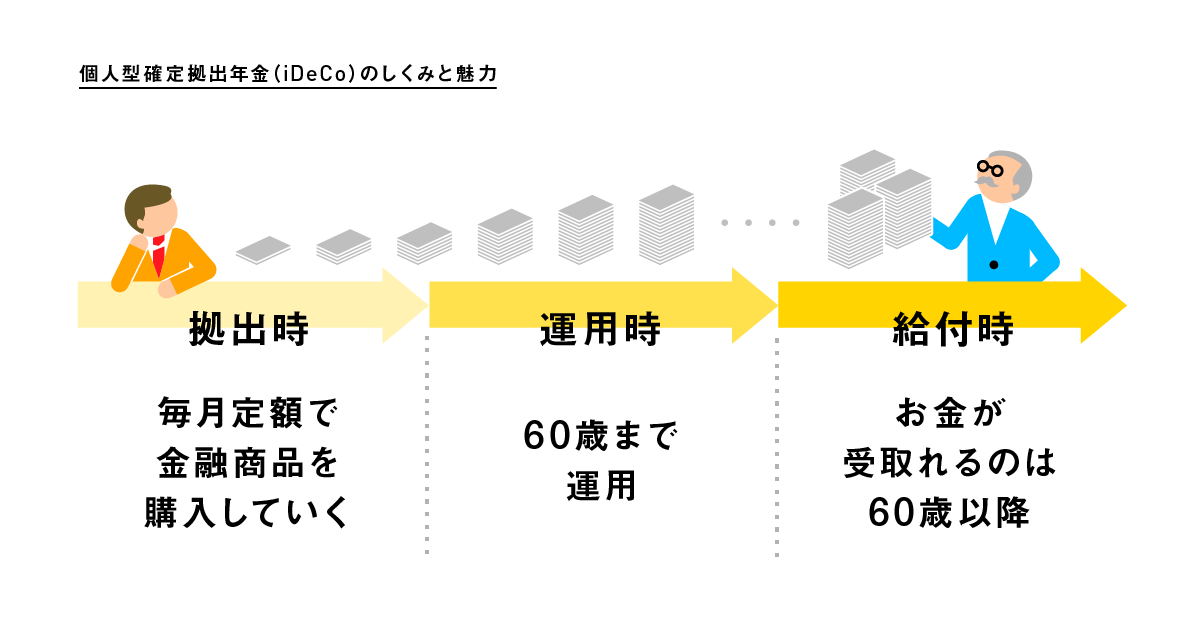

確定拠出年金は、年間一定額の掛金を拠出して自分自身で運用を指図する年金制度で、企業型と個人型(iDeCo)の2タイプがある。

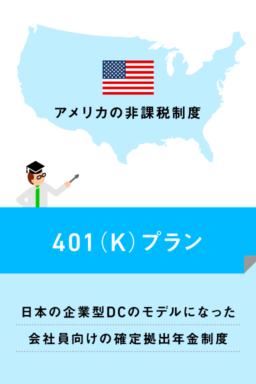

ひとつは、会社が支給する企業型確定拠出年金(企業型DC)。これは、企業年金の一種で、基本的には掛金を会社が拠出し、その拠出金を従業員が自分自身で運用する。

もうひとつが、個人型確定拠出年金(iDeCo)だ。こちらは加入者本人が掛金を拠出し、運用指図をする私的年金で、2017年1月から、公務員や専業主婦、企業年金がある会社の社員などを含め、国民年金の加入者ほぼ全てが加入できるようになった。

企業型と個人型がある確定拠出年金。年金としてのタイプは異なるが、メリットや自分自身で金融商品を選ぶこと(STEP3)、受取り方(STEP4)などは基本的に同じ。そこでここでは、個人型(iDeCo)にフォーカスを当てて解説をしよう。

個人型確定拠出年金(iDeCo)は、年間に決まった額を自らが拠出して、その拠出金で自らが選んだ投資商品を購入し、掛金と運用益が将来の年金給付額となる。これらの運用益は非課税で、年金を受け取るときにも税金が優遇されるので、節税効果もある。ただし、10年以上の加入期間が必要で、積み立てたお金は60歳までは引き出せないので、その点は注意しておこう。

テレビや新聞のニュースでよく耳にする「年金」だが、そもそもどのようなものか、理解できているだろうか。

テレビや新聞のニュースでよく耳にする「年金」だが、そもそもどのようなものか、理解できているだろうか。

現在は人生100年時代と言われているが、自分が何歳まで生きるかは誰にも分からない。当然、長生きすればそれだけ老後資金がかかる。しかし、何歳まで生きるか分からなければ、老後資金がいくらかかるかも分からない。

そこで、国民みんなで協力して、老後の生活費を賄うために掛けている「保険」が年金だ。一定期間保険料を支払うことで、支給開始年齢以降は死ぬまで給付を受けることができ、年金加入者が病気やケガによって生活や仕事などが制限されるようになったり、死亡したりした場合(こちらは配偶者や子供が受給対象)にも給付を受けることができる。

一口に「年金」といっても、その種類は働き方や雇用形態によって人それぞれ。支払うお金も受け取るお金も異なる。20歳を超えた国民全員に加入義務があるのが「国民年金(基礎年金)」。会社員や公務員の場合、これに、所得に比例して保険料(支払う額)や受給額(受取る額)が変わる「厚生年金」が加わる。国民年金と厚生年金は、いわゆる公的年金といわれる。

さらに、会社によっては独自の年金制度である「企業年金」がある。企業年金は会社が退職金などを年金として支給する仕組みのこと。支払う保険料が多ければ将来受け取る給付金額も多くなる。

自営業者や企業年金がない会社員は、自分で老後の蓄えを準備しておく必要があることから不安を感じることもあるだろう。そんな不安を解消するために用意されている制度が、自分で準備する私的年金である「個人型確定拠出年金」、愛称iDeCo(イデコ)だ。

確定拠出年金は、年間一定額の掛金を拠出して自分自身で運用を指図する年金制度で、企業型と個人型(iDeCo)の2タイプがある。

ひとつは、会社が支給する企業型確定拠出年金(企業型DC)。これは、企業年金の一種で、基本的には掛金を会社が拠出し、その拠出金を従業員が自分自身で運用する。

もうひとつが、個人型確定拠出年金(iDeCo)だ。こちらは加入者本人が掛金を拠出し、運用指図をする私的年金で、2017年1月から、公務員や専業主婦、企業年金がある会社の社員などを含め、国民年金の加入者ほぼ全てが加入できるようになった。

企業型と個人型がある確定拠出年金。年金としてのタイプは異なるが、メリットや自分自身で金融商品を選ぶこと(STEP3)、受取り方(STEP4)などは基本的に同じ。そこでここでは、個人型(iDeCo)にフォーカスを当てて解説をしよう。

個人型確定拠出年金(iDeCo)は、年間に決まった額を自らが拠出して、その拠出金で自らが選んだ投資商品を購入し、掛金と運用益が将来の年金給付額となる。これらの運用益は非課税で、年金を受け取るときにも税金が優遇されるので、節税効果もある。ただし、10年以上の加入期間が必要で、積み立てたお金は60歳までは引き出せないので、その点は注意しておこう。

テレビや新聞のニュースでよく耳にする「年金」だが、そもそもどのようなものか、理解できているだろうか。

現在は人生100年時代と言われているが、自分が何歳まで生きるかは誰にも分からない。当然、長生きすればそれだけ老後資金がかかる。しかし、何歳まで生きるか分からなければ、老後資金がいくらかかるかも分からない。

そこで、国民みんなで協力して、老後の生活費を賄うために掛けている「保険」が年金だ。一定期間保険料を支払うことで、支給開始年齢以降は死ぬまで給付を受けることができ、年金加入者が病気やケガによって生活や仕事などが制限されるようになったり、死亡したりした場合(こちらは配偶者や子供が受給対象)にも給付を受けることができる。

一口に「年金」といっても、その種類は働き方や雇用形態によって人それぞれ。支払うお金も受け取るお金も異なる。20歳を超えた国民全員に加入義務があるのが「国民年金(基礎年金)」。会社員や公務員の場合、これに、所得に比例して保険料(支払う額)や受給額(受取る額)が変わる「厚生年金」が加わる。国民年金と厚生年金は、いわゆる公的年金といわれる。

さらに、会社によっては独自の年金制度である「企業年金」がある。企業年金は会社が退職金などを年金として支給する仕組みのこと。支払う保険料が多ければ将来受け取る給付金額も多くなる。

自営業者や企業年金がない会社員は、自分で老後の蓄えを準備しておく必要があることから不安を感じることもあるだろう。そんな不安を解消するために用意されている制度が、自分で準備する私的年金である「個人型確定拠出年金」、愛称iDeCo(イデコ)だ。

確定拠出年金は、年間一定額の掛金を拠出して自分自身で運用を指図する年金制度で、企業型と個人型(iDeCo)の2タイプがある。

ひとつは、会社が支給する企業型確定拠出年金(企業型DC)。これは、企業年金の一種で、基本的には掛金を会社が拠出し、その拠出金を従業員が自分自身で運用する。

もうひとつが、個人型確定拠出年金(iDeCo)だ。こちらは加入者本人が掛金を拠出し、運用指図をする私的年金で、2017年1月から、公務員や専業主婦、企業年金がある会社の社員などを含め、国民年金の加入者ほぼ全てが加入できるようになった。

企業型と個人型がある確定拠出年金。年金としてのタイプは異なるが、メリットや自分自身で金融商品を選ぶこと(STEP3)、受取り方(STEP4)などは基本的に同じ。そこでここでは、個人型(iDeCo)にフォーカスを当てて解説をしよう。

個人型確定拠出年金(iDeCo)は、年間に決まった額を自らが拠出して、その拠出金で自らが選んだ投資商品を購入し、掛金と運用益が将来の年金給付額となる。これらの運用益は非課税で、年金を受け取るときにも税金が優遇されるので、節税効果もある。ただし、10年以上の加入期間が必要で、積み立てたお金は60歳までは引き出せないので、その点は注意しておこう。

ブログなどにはこちらのコードをつかって埋め込んでください。

<link rel="stylesheet" href="https://zunny.jp/wp-content/themes/Zunny/static/css/embed.css" >

<div class="zunny-emb-body">

<div class="zunny-emb-wrapper" style="width: 320px;"><div class="zunny-emb-content" style="height: 480px; overflow: scroll;">

<img src="https://zunny.jp/wp-content/uploads/69c3ea9157df4f8523ea4fe09e81bad7.png">

</div>

<div class="zunny-emb-footer">

<div class="zunny-emb-title">

<a href="https://zunny.jp/00003979/2">個人型確定拠出年金って何!? 図でわかるiDeCoの基本</a>

</div>

<div class="zunny-emb-sns">

<div class="zunny-emb-facebook">

<a href="http://www.facebook.com/share.php?u=https%3A%2F%2Fzunny.jp%2F00003979%2F2%3Futm_source%3Dfacebook%26utm_medium%3Dembed" target="_blank">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/btn_face_emb.png">

</a>

</div>

<div class="zunny-emb-twitter">

<a href="http://twitter.com/share?url=https%3A%2F%2Fzunny.jp%2F00003979%2F2%3Futm_source%3Dtwitter%26utm_medium%3Dembed&text=%E5%80%8B%E4%BA%BA%E5%9E%8B%E7%A2%BA%E5%AE%9A%E6%8B%A0%E5%87%BA%E5%B9%B4%E9%87%91%E3%81%A3%E3%81%A6%E4%BD%95%21%3F+%E5%9B%B3%E3%81%A7%E3%82%8F%E3%81%8B%E3%82%8BiDeCo%E3%81%AE%E5%9F%BA%E6%9C%AC" target="_blank">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/btn_twt_emb.png">

</a>

</div>

<div class="zunny-emb-logo">

<a href="http://zunny.jp">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/logo_zunny_emb.png">

</a>

</div>

</div>

</div></div></div>

画像を利用したい方へ

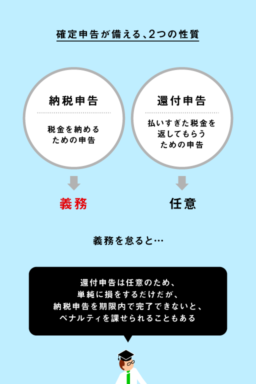

2種類の確定申告「青色申告」「白色申告」の違い

投資信託の購入時にチェック!

「交付目論見書」の読み方

他者の著作物を学習させてもいい?

「生成AI」と「著作権」の関係

カーボンニュートラル実現を後押しする

「カーボン・クレジット市場」とは?

来年から変わるNISAの制度、今までの分は…

「一般NISA」「つみたてNISA」の出口戦略

医療×デジタルを図解で見てみる

デジタルヘルスってどんなもの?

経済的豊かさトップは「三重県」!?

もっとも手ごろに暮らせる都道府県は……?

生きている間ずっと非課税!?

2024年に生まれ変わる「新しいNISA」をチェック!

日本ではまだ扱われていない投資商品だが…

米国初の投資商品「ダイレクトインデックス」って…

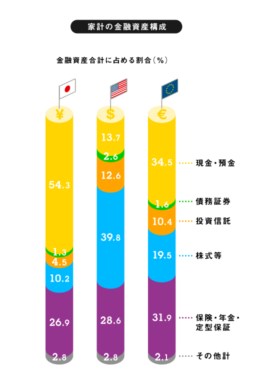

欧米で用いられている投資手法とともに、…

欧米で投資が進んでいる理由とは?日・米・英の投…