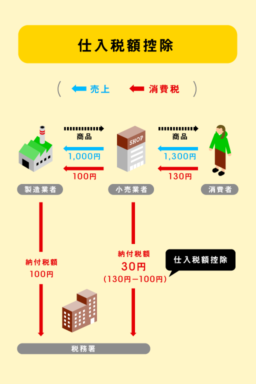

「NISA」とは、資産形成の普及に向けた政策として2014年に始まった、少額の投資が非課税になるおトクな節税制度だ。NISAでは年間120万円までの非課税枠があり、この枠内で購入した金融商品を売却した際の値上がり益(譲渡益)と配当金(分配金)に税金が掛からない。

NISA口座は、証券会社や銀行、ゆうちょ銀行などの金融機関で開設する。年間で1人につき1口座、1つの金融機関でしか開設できないが、1年ごとに金融機関の変更は可能だ。口座を作れるのは原則として20歳以上。口座開設にはマイナンバーの提供が義務付けられており、住民票の写しといった申請書類の準備が必要となる。

ig15_c

NISA口座の非課税枠で年間に購入できる金融商品の合計額は120万円まで。口座を開設した日にかかわらず、利用枠は新年になると更新される。一度に上限の120万円まで購入してもいいし、例えば月々10万円を積立投資することもできる。ただし、一度購入した枠は、金融商品を売却しても増えない。また、120万円の上限枠を使い切らなかったとしても、翌年に持ち越すことはできないので注意しよう。

ig15_d

NISA口座の非課税期間は最大5年間。毎年上限の120万円までを活用し続けた場合、5年目までには最大600万円の金融商品の値上がり益と配当益が非課税となる。

5年経過してNISA口座に残っている金融商品をどうするかは、「売却」「特定・一般口座への移管」「6年目のNISA口座への移管(ロールオーバー)」の3つから選ばなくてはいけない。

なにもしなければ、特定・一般口座といった課税口座に移管される。その場合、移管時の金融商品の時価が取得価格となり、その後の値上がり益と配当益は課税対象となる。5年間のNISA口座の運用で含み益がある場合は、税金がかからないメリットを活かして売却してもいいだろう。

ロールオーバーには、少々説明が必要だ。例えば、2017年にNISA口座で購入した金融商品は、2021年に非課税期間が終了する。そして、新たに2022年から5年間非課税となる120万円分の枠が誕生することになる。その誕生した非課税枠に、2017年に購入した金融商品を移管することができるのだ。

注意したいのは、移管する際には、その時の時価が取得価格となること。2017年に買った120万円分の金融商品が値上がりして150万円になっていても、移管できるのは120万円まで。残りの30万円分は売却するか、特定・一般口座に移す必要がある。

ちなみに、2018年からは、NISA口座間で移管できる金額の上限である120万円の縛りはなくなる予定だ。

NISA口座は、証券会社や銀行、ゆうちょ銀行などの金融機関で開設する。年間で1人につき1口座、1つの金融機関でしか開設できないが、1年ごとに金融機関の変更は可能だ。口座を作れるのは原則として20歳以上。口座開設にはマイナンバーの提供が義務付けられており、住民票の写しといった申請書類の準備が必要となる。

NISA口座は、証券会社や銀行、ゆうちょ銀行などの金融機関で開設する。年間で1人につき1口座、1つの金融機関でしか開設できないが、1年ごとに金融機関の変更は可能だ。口座を作れるのは原則として20歳以上。口座開設にはマイナンバーの提供が義務付けられており、住民票の写しといった申請書類の準備が必要となる。

ig15_c

NISA口座の非課税枠で年間に購入できる金融商品の合計額は120万円まで。口座を開設した日にかかわらず、利用枠は新年になると更新される。一度に上限の120万円まで購入してもいいし、例えば月々10万円を積立投資することもできる。ただし、一度購入した枠は、金融商品を売却しても増えない。また、120万円の上限枠を使い切らなかったとしても、翌年に持ち越すことはできないので注意しよう。

ig15_d

NISA口座の非課税期間は最大5年間。毎年上限の120万円までを活用し続けた場合、5年目までには最大600万円の金融商品の値上がり益と配当益が非課税となる。

5年経過してNISA口座に残っている金融商品をどうするかは、「売却」「特定・一般口座への移管」「6年目のNISA口座への移管(ロールオーバー)」の3つから選ばなくてはいけない。

なにもしなければ、特定・一般口座といった課税口座に移管される。その場合、移管時の金融商品の時価が取得価格となり、その後の値上がり益と配当益は課税対象となる。5年間のNISA口座の運用で含み益がある場合は、税金がかからないメリットを活かして売却してもいいだろう。

ロールオーバーには、少々説明が必要だ。例えば、2017年にNISA口座で購入した金融商品は、2021年に非課税期間が終了する。そして、新たに2022年から5年間非課税となる120万円分の枠が誕生することになる。その誕生した非課税枠に、2017年に購入した金融商品を移管することができるのだ。

注意したいのは、移管する際には、その時の時価が取得価格となること。2017年に買った120万円分の金融商品が値上がりして150万円になっていても、移管できるのは120万円まで。残りの30万円分は売却するか、特定・一般口座に移す必要がある。

ちなみに、2018年からは、NISA口座間で移管できる金額の上限である120万円の縛りはなくなる予定だ。

NISA口座は、証券会社や銀行、ゆうちょ銀行などの金融機関で開設する。年間で1人につき1口座、1つの金融機関でしか開設できないが、1年ごとに金融機関の変更は可能だ。口座を作れるのは原則として20歳以上。口座開設にはマイナンバーの提供が義務付けられており、住民票の写しといった申請書類の準備が必要となる。

ig15_c

NISA口座の非課税枠で年間に購入できる金融商品の合計額は120万円まで。口座を開設した日にかかわらず、利用枠は新年になると更新される。一度に上限の120万円まで購入してもいいし、例えば月々10万円を積立投資することもできる。ただし、一度購入した枠は、金融商品を売却しても増えない。また、120万円の上限枠を使い切らなかったとしても、翌年に持ち越すことはできないので注意しよう。

ig15_d

NISA口座の非課税期間は最大5年間。毎年上限の120万円までを活用し続けた場合、5年目までには最大600万円の金融商品の値上がり益と配当益が非課税となる。

5年経過してNISA口座に残っている金融商品をどうするかは、「売却」「特定・一般口座への移管」「6年目のNISA口座への移管(ロールオーバー)」の3つから選ばなくてはいけない。

なにもしなければ、特定・一般口座といった課税口座に移管される。その場合、移管時の金融商品の時価が取得価格となり、その後の値上がり益と配当益は課税対象となる。5年間のNISA口座の運用で含み益がある場合は、税金がかからないメリットを活かして売却してもいいだろう。

ロールオーバーには、少々説明が必要だ。例えば、2017年にNISA口座で購入した金融商品は、2021年に非課税期間が終了する。そして、新たに2022年から5年間非課税となる120万円分の枠が誕生することになる。その誕生した非課税枠に、2017年に購入した金融商品を移管することができるのだ。

注意したいのは、移管する際には、その時の時価が取得価格となること。2017年に買った120万円分の金融商品が値上がりして150万円になっていても、移管できるのは120万円まで。残りの30万円分は売却するか、特定・一般口座に移す必要がある。

ちなみに、2018年からは、NISA口座間で移管できる金額の上限である120万円の縛りはなくなる予定だ。

ブログなどにはこちらのコードをつかって埋め込んでください。

<link rel="stylesheet" href="https://zunny.jp/wp-content/themes/Zunny/static/css/embed.css" >

<div class="zunny-emb-body">

<div class="zunny-emb-wrapper" style="width: 320px;"><div class="zunny-emb-content" style="height: 480px; overflow: scroll;">

<img src="https://zunny.jp/wp-content/uploads/e3713351aa888e42e8dc531102a56fb6.png">

</div>

<div class="zunny-emb-footer">

<div class="zunny-emb-title">

<a href="https://zunny.jp/00004002/3">いまさら聞けないNISA! まるわかり簡単図解</a>

</div>

<div class="zunny-emb-sns">

<div class="zunny-emb-facebook">

<a href="http://www.facebook.com/share.php?u=https%3A%2F%2Fzunny.jp%2F00004002%2F3%3Futm_source%3Dfacebook%26utm_medium%3Dembed" target="_blank">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/btn_face_emb.png">

</a>

</div>

<div class="zunny-emb-twitter">

<a href="http://twitter.com/share?url=https%3A%2F%2Fzunny.jp%2F00004002%2F3%3Futm_source%3Dtwitter%26utm_medium%3Dembed&text=%E3%81%84%E3%81%BE%E3%81%95%E3%82%89%E8%81%9E%E3%81%91%E3%81%AA%E3%81%84NISA%EF%BC%81+%E3%81%BE%E3%82%8B%E3%82%8F%E3%81%8B%E3%82%8A%E7%B0%A1%E5%8D%98%E5%9B%B3%E8%A7%A3" target="_blank">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/btn_twt_emb.png">

</a>

</div>

<div class="zunny-emb-logo">

<a href="http://zunny.jp">

<img src="https://zunny.jp/wp-content/themes/Zunny/static/img/logo_zunny_emb.png">

</a>

</div>

</div>

</div></div></div>

画像を利用したい方へ

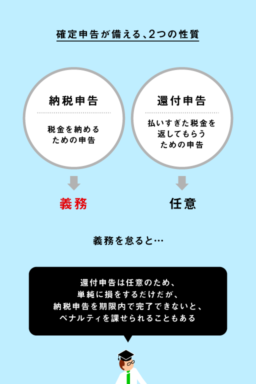

2種類の確定申告「青色申告」「白色申告」の違い

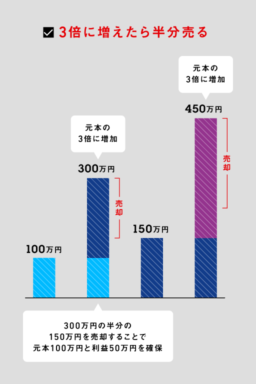

投資信託の購入時にチェック!

「交付目論見書」の読み方

他者の著作物を学習させてもいい?

「生成AI」と「著作権」の関係

カーボンニュートラル実現を後押しする

「カーボン・クレジット市場」とは?

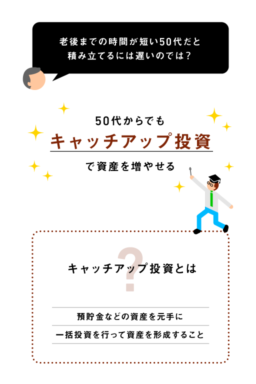

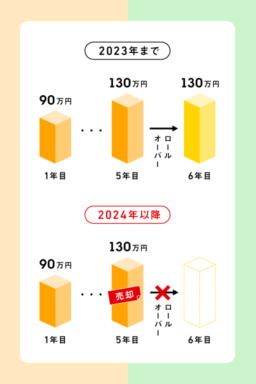

来年から変わるNISAの制度、今までの分は…

「一般NISA」「つみたてNISA」の出口戦略

医療×デジタルを図解で見てみる

デジタルヘルスってどんなもの?

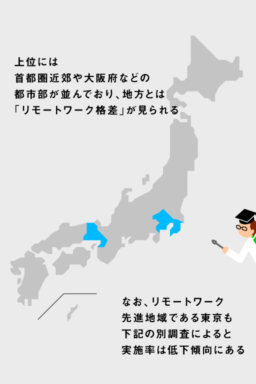

経済的豊かさトップは「三重県」!?

もっとも手ごろに暮らせる都道府県は……?

生きている間ずっと非課税!?

2024年に生まれ変わる「新しいNISA」をチェック!

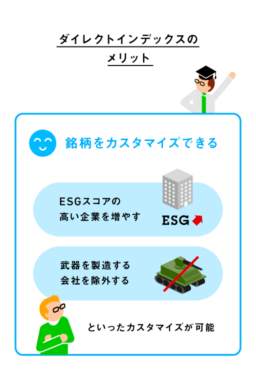

日本ではまだ扱われていない投資商品だが…

米国初の投資商品「ダイレクトインデックス」って…

欧米で用いられている投資手法とともに、…

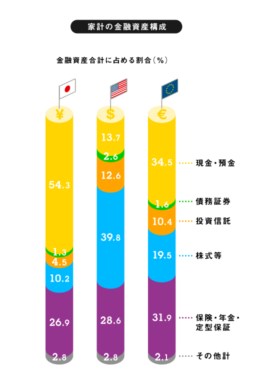

欧米で投資が進んでいる理由とは?日・米・英の投…